033 258 04 60

Deze website gebruikt functionele cookies. Door gebruik te maken van deze website geef je aan akkoord te zijn met het gebruik van cookies.

DFO Signalen gebruikt cookies en verzamelt daarmee informatie over het gebruik van de website om deze te analyseren en om er voor te zorgen dat je voor jou relevante informatie te zien krijgt. Door hiernaast op akkoord te klikken, geef je aan akkoord te zijn met het gebruik van cookies en het verzamelen van informatie aan de hand daarvan door ons en door derden.

Artikel 86h van het Besluit Gedragstoezicht financiële ondernemingen, BGfo, luidt als volgt:

Een directe aanbieder brengt de advieskosten en distributiekosten gericht op het tot stand brengen van een overeenkomst met betrekking tot […] hypothecair krediet […] rechtstreeks in rekening bij de consument.

Dit artikel is onder aanvoering van Adfiz bij de totstandkoming van het verbod op provisie zwaar bevochten. Doel was en is om te voorkomen dat adviseurs als gevolg het verbod op provisie volledig transparant zijn over de vergoeding die zij aan de consument voor het advies vragen en directe aanbieders een deel van deze advieskosten zouden kunnen verstoppen in de kosten van het product. Met als resultaat dat deze aanbieders in de ogen van de consument goedkoop zijn op het gebied van advies.

Deze bepaling geldt wanneer de werkzaamheden van de aanbieder op het tot stand brengen van een overeenkomst van hypothecair krediet. Is er slechts sprake van advies om een bestaande overeenkomst aan te passen dan geldt deze verplichting niet.

De overheid heeft samen met het Digital Trust Center en het NCSC het Cybersecurity Woordenboek uitgegeven. Het woordenboek telt 780 “moeilijke” cybertermen. Je kan online een bepaalde term opzoeken maar je kan ook het hele woordenboek als PDF downloaden. Zonder kosten en erg handig.

Het komt steeds vaker voor dat mensen die een post plaatsen op LinkedIn een reeks namen van “bekende” bedrijfsgenoten als tag toevoegen. Dit in het streven naar een hoger aantal impressies en likes. Allereerst is het een kwestie van fatsoensnormen of het passend is om zonder dat deze bedrijfsgenoten dat weten hun naam en goodwill te gebruiken om jouw eigen post te boosten. Daarnaast kan er door de puristen onder de juristen nog een interessante discussie worden gevoerd in hoeverre een naam onder een post met een bepaalde opvatting gezien kan worden als verwerking van een persoonsgegeven waarvoor de opsteller van de post geen toestemming heeft gekregen. Een meer praktische oplossing is dat LinkedIn onder “instellingen en privacy” de mogelijkheid biedt de knop “vermeldingen of tags” uit te zien. Bestaande tags worden hiermee niet met terugwerkende kracht verwijderd maar de instelling geldt alleen voor nieuwe posts en reacties.

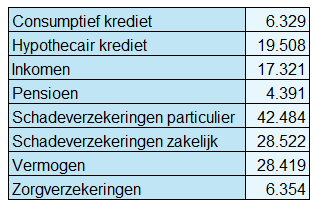

Nederland telt op dit moment 67.789 adviseurs met een of meer beroepskwalificaties die adviesbevoegd zijn tot 31 maart 2028. Van deze adviseurs zijn er 14.525 die al bevoegd zijn tot 31 maart 2031. De verdeling over de verschillende adviesgebieden ziet er als volgt uit:

Cyberrisico's nemen in snel tempo toe en de AFM verwacht dat kleinere advieskantoren hun digitale weerbaarheid versterken. In een nieuwe praktische workshop van Bureau DFO kun je 'in 20 stappen de digitale weerbaarheid van jouw kantoor verhogen'. Senior compliance adviseur Robert-Jan van Loon laat zien welke concrete maatregelen je direct zelf kunt nemen. Van cyberhygiëne en sterke wachtwoorden tot afspraken met softwareleveranciers en communicatieprotocollen: je gaat naar huis met een praktisch stappenplan voor een veiliger kantoor. Meld je aan en zet de eerste stap naar een beter beveiligde en toekomstbestendige organisatie.

|

30 juli |

Eric Pothoven | |

|

20 augustus |

Robert-Jan van Loon | |

|

24 augustus |

Monique Londema | |

|

8 september |

Jurjen Oosterbaan Martinius |

Meest gelezen artikel:

Hypotheekfraude: Ondernemers, neem tijdig maatregelen

Meest gelezen artikel:

Jasper krijgt er geen genoeg van: eerst scheiden en nu overlijden

Meest gelezen artikel:

Grootste ICT-netwerk event passeert de grens van 700 aanmeldingen!

Meest gelezen artikel:

Heb jij een norminformerende brief ontvangen over protocol Incidenten van de AFM?

Meest gelezen artikel:

Aanbevolen: AFM webinar over bedrijfsvoering (gratis)